:股东所持股份申请全流通")

来源:市值风云股票融资系统排行

抽佣比例远超滴滴、美团。

作者 | 扶苏

编辑 | 小白

日常生活中,我们时不时遇到房屋家电的维修问题,比如电线短路、水管破裂、门窗变形、家电损坏……

面对这类突发状况,不少消费者会苦于一个问题:去哪里找维修师傅呢?

于是,线上家庭维修平台应运而生。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

这类平台充当了消费者和维修师傅之间的中介:有维修需求的消费者通过APP、小程序、网站等线上途径下单,平台随即安排师傅上门提供服务。

近期,啄木鸟维修(“公司”)正在冲刺港股IPO。

公司自称是国内最大的家庭维修平台。据灼识咨询,按2023年的总交易额计,公司占国内线上家庭维修行业2.4%的市场份额。

这是一门好生意吗?

国内最大家庭维修平台

01 “除了感情不修,啥都修”

公司的历史可追溯至2004年,其创始人王国伟,原本也是一名维修师傅,当时与其妹王玉华在重庆经营一家制冷设备维修及保养店。

据称,王国伟机缘巧合之下认识了《重庆日报》出版人朱红坤。2014年,王氏兄妹和朱红坤三人创立了公司前身重庆啄木鸟,开始提供各种家庭维修服务。

成立当年,公司迅速从重庆扩张至全国,同年进军北京、上海、深圳等一线城市。

目前,公司已覆盖国内超过300个城市,提供家电维修和家居维修两大类服务,具体包括家电维修、家电清洗、家电安装、水电维修、管道疏通、开锁换锁、防水补漏、墙面翻新、厨卫改造、瓷砖地板维修、门窗维保、电子产品维修等。

(来源:公司招股书)

用公司自己的广告语来说,其服务范围“除了感情不修,啥都修”。

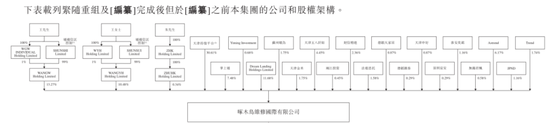

截至IPO前,王国伟、王玉华兄妹及其控制的员工持股平台,共同构成了公司的控股股东,合计持股54.36%。

(来源:公司招股书)

有意思的是,堪称王氏兄妹“伯乐”、联合创始人兼执行董事之一的朱红坤,截至IPO前仅持股0.34%。

其他大股东包括58同城、新三板上市企业掌上通(430093.NQ)和Astrend,分别持股16.13%、7.48%和6.17%。

Astrend的最终控制方是许达来,后者的知名经历之一,是2011年与雷军联合创立顺为资本。

公司股东名单中还显现了雷军的身影。

据披露,由雷军最终控制的苏州顺为、以及小米集团(01810.HK)子公司天津金米,各自对公司持股1.75%。

02 “非主流”赛道,领先优势不稳固

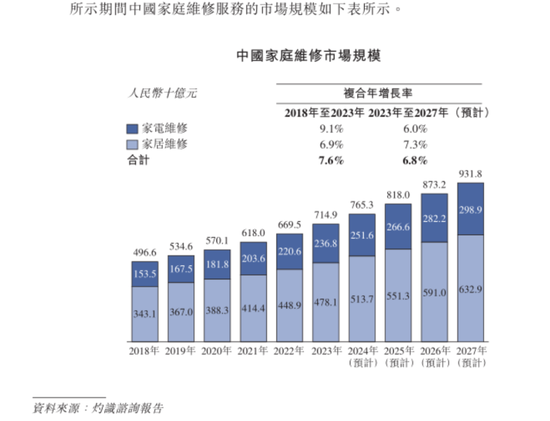

国内家庭维修行业是一个相当庞大的市场。

据灼识咨询,2023年,国内家庭维修市场按总交易额计算的规模为7149亿元,预计2027年将达到9318亿元,2023-2027年的CAGR为6.8%。

(来源:公司招股书)

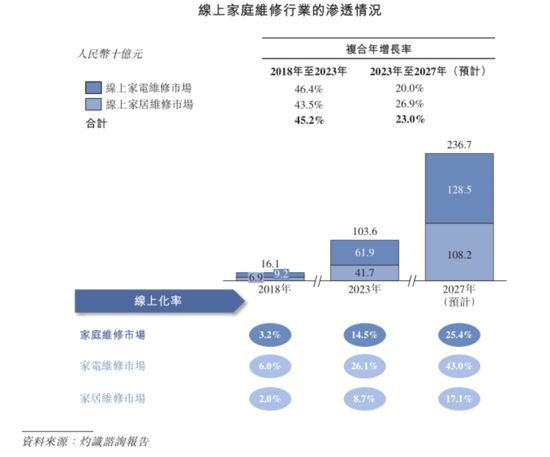

不过,这一行业的线上化率仍然较低。

据灼识咨询,国内线上家庭维修服务渗透率,从2018年的3.2%上升至2023年的14.5%,预计2027年将上升至25.4%。

(来源:公司招股书)

也就是说,像公司这类线上家庭维修平台,并不是主流。

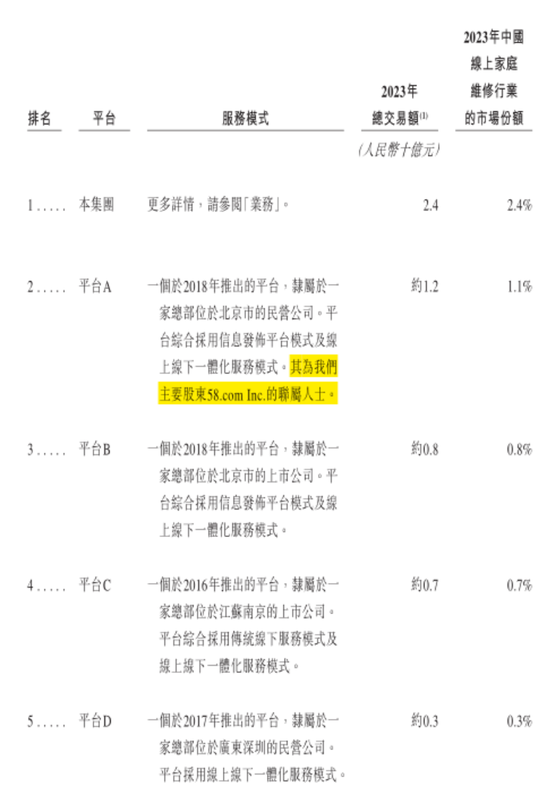

目前,这一新兴赛道的竞争,相当激烈且高度分散。

据灼识咨询,2023年,国内线上家庭维修平台已有数百家,而前五大在线平台仅占约5%的市场份额。

其中,公司排名第一,市场份额为2.4%;58同城排名第二,份额为1.1%;其余参与者的份额均不足1%。

(来源:公司招股书)

综上,公司在线上家庭维修行业的领先优势并不稳固。更不容忽视的是,公司大股东之一的58同城,还是其最大竞争对手。

虽然58同城早已退市,但感兴趣的用户仍可移步市值风云App搜索相关研报。

抽佣率高达37%,远超滴滴、美团

01 To C业务为主,向维修师傅收费

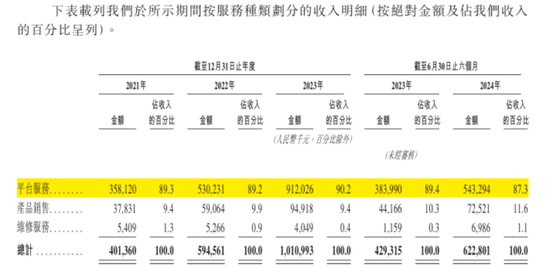

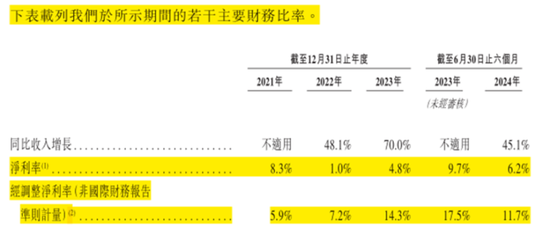

2021-2023年,公司营收从4.0亿元增至10.1亿元,于2024年上半年为6.2亿元;2023年和2024年上半年,分别同比增70%和45%。

公司的业务分为三类:平台服务、产品销售和维修服务:前两类为To C业务,面向家庭消费者;第三类为To B业务,面向有维修需求的企业客户。

(来源:公司招股书)

2023年,平台服务、产品销售和维修服务,分别占公司营收的90.2%、9.4%和0.4%。公司的业务以To C为主。

需要注意的是,To C业务中,公司的收费对象是提供上门服务的维修师傅(注:公司称之为“工程师”),而非下订单的家庭消费者。

平台服务收入:来自公司按照工程师与消费者成交订单金额一定百分比收取的佣金;

产品销售收入:来自公司向工程师销售维修过程中需用到的零配件、材料等。

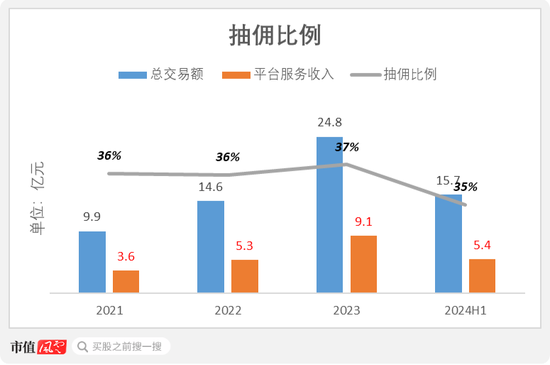

大家一定很关心:公司对维修师傅的抽佣比例,具体是多少呢?

公司未披露相关数据,但按“平台服务收入/平台服务订单的总交易额”计算:抽佣比例稳定在35%及以上,2023年和2024年上半年分别为37%和35%。

(制图:市值风云App)

公司的抽佣比例,在互联网平台里可以说是相当之高!

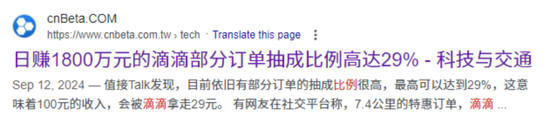

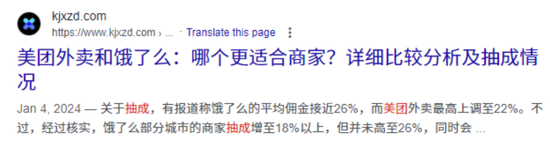

据媒体公开报道,网约车平台滴滴的抽佣比例为29%,外卖平台美团(03690.HK)、饿了么的抽佣比例在22%-26%。

(来源:网络公开资料)

上述3家互联网平台,长期以来因“高抽佣”而被大众诟病,而它们低于30%的抽佣比例,在公司面前只能算是弟弟。

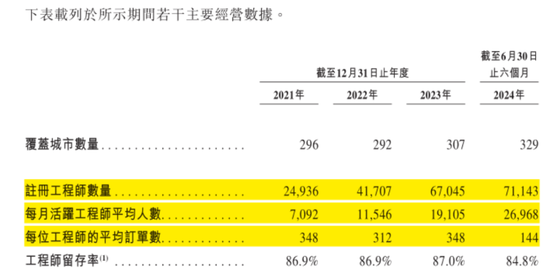

截至2024年上半年末,公司平台共有7.1万名注册工程师,其中月均活跃工程师为2.7万名,分别较截至2021年末,增长185%和285%。

随着维修师傅人数的迅速增加,平台开始显现“僧多粥少”的迹象。

2023年,每位工程师的平均订单数为348单,与2021年持平;2024年上半年,平均订单数为144单,不足上年全年的一半。

(来源:公司招股书)

在平台的高抽佣规则下,维修师傅的到手收入也紧巴巴。

以2023年为例,每单平均交易额为250元,平均订单数为348单,抽佣比例为37%。照此计算,在平台抽佣后,工程师的年收入不到5.5万元。

(来源:公司招股书)

02 游走在合规边缘

值得担忧的是,公司的业务似乎一直游走在合规边缘。

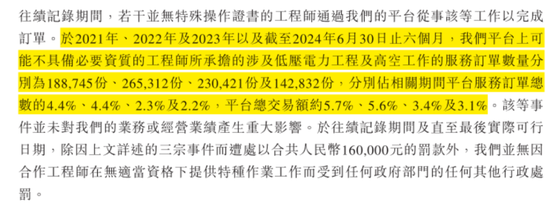

家庭维修时常涉及更换电线电路、外墙安装等服务。根据我国法律法规,低压电工作业和高空作业属于特种作业,工程师需要获得相关资格方可施工。

公司称,其会在工程师注册加入平台时核实证件,以保证后者合规上岗。

但令人困惑的是,公司同时称,平台上不乏工程师不具备相关资格、违规开展低压电工和高空作业的情况。

按公司估计,截至到2024年上半年末,平台可能存在违规上岗情况的订单,高达83万单,其在2023年和2024年上半年分别为23万单和14万单。

(来源:公司招股书)

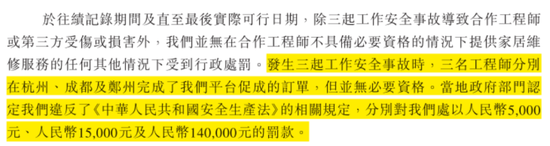

据披露,公司曾因工程师违规上岗并触发工作安全事故,在杭州、成都和郑州三地均被处以行政处罚,合计罚款16万元。

(来源:公司招股书)

话说回来,公司后台既然对违规上岗订单量估算这么清楚,为啥监管机制还是形同虚设呢?

风云君难免问一句:公司究竟是管不了、还是为了平台增长而压根不想管呢?公司真的关心消费者的安全吗?

值得一提的是,公司会在工程师注册加入平台时,向后者收取3000-2万元的保证金,作为对消费者的保修押金。但上述措施仍难以保证服务质量。

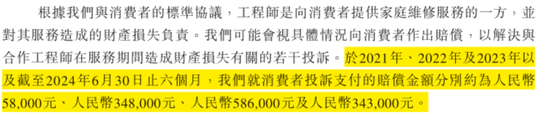

据披露,公司这些年收到的消费者投诉 【下载黑猫投诉客户端】多如牛毛,截至2024年上半年末,累计高达134万宗。

(来源:公司招股书)

不过,消费者的投诉,似乎并不会给公司带来什么实质性损失。

以2023年为例,公司当年收到消费者投诉44万宗,并因此支付赔偿金额59万元。相当于每发生1起投诉事件,平均公司带来不到1.5元的赔偿费用。

(来源:公司招股书)

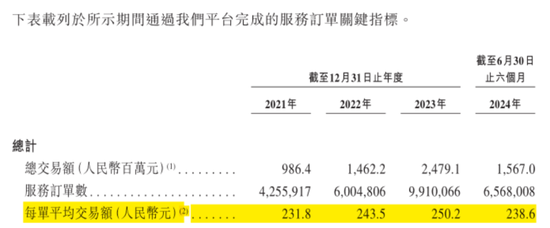

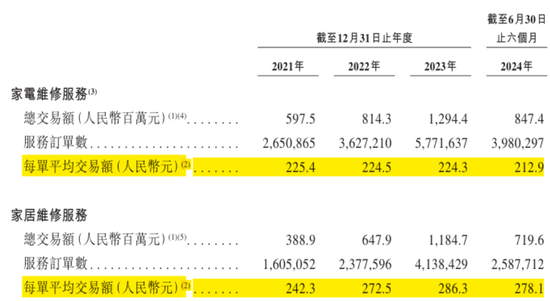

相比之下,公司每个订单的平均交易额,高达220元以上。

据披露,2023年,公司家电维修服务和家居维修服务的每单平均交易额,分别为224元和286元。

(来源:公司招股书)

所以,对于这样的草台班子,当前的处罚更像是隔靴搔痒。

看不出上市募资的必要性

01 销售费用率高昂,订单依赖引流

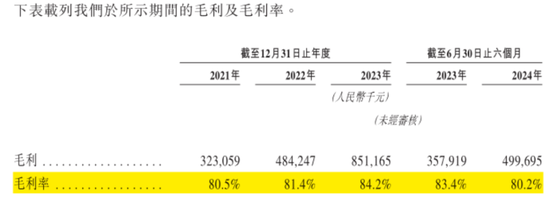

公司的毛利率较高,2023年和2024年上半年分别为84%和80%。

(来源:公司招股书)

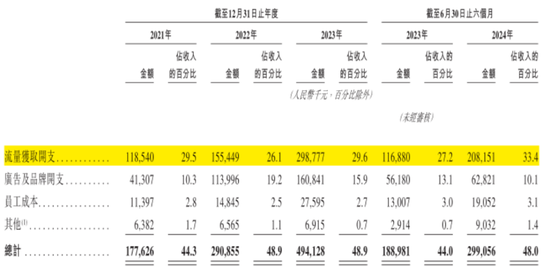

公司的销售费用率也高得惊人,且近年来呈整体上升趋势。

2021-2023年,公司销售费用率从44%增至49%,于2024年上半年为48%。

(来源:公司招股书)

在风云君看来,高昂的销售费用率,体现出公司商业模式的脆弱性:高度依赖第三方聚合平台引流。

所谓聚合平台,也就是搜索引擎平台、本地生活服务平台、短视频平台等互联网平台,比如百度(09888.HK)、58同城、抖音等。

目前,公司虽然自建了可供消费者直接下单的“啄木鸟”App和微信小程序,但据披露,公司近六成的订单,来自聚合平台的流量转化。

(来源:公司招股书)

因此,公司销售费用的大头,一直是支付给聚合平台的流量获取开支,后者于2023年分别占到销售费用和营收的61%和30%。

这也反映出,公司在家庭维修市场的知名度较低,品牌效应不明显。

02 IPO前大撒币,花2.4亿买地皮

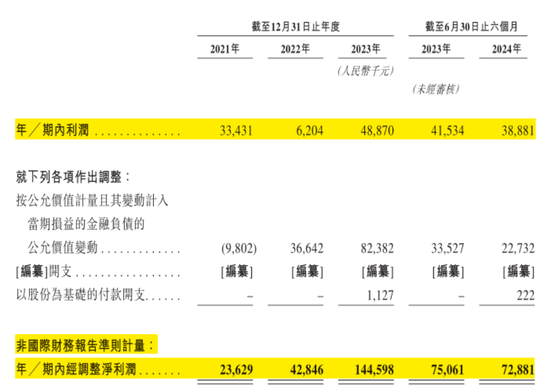

公司已经实现净盈利。

2023年和2024年上半年,公司净利润分别为4887万元和3888万元,分别对应净利润率4.8%和6.2%。

(来源:公司招股书)

如果剔除公允价值变动损益的影响,公司的盈利水平则更高。

2023年和2024年上半年,公司经调整净利润分别为1.4亿元和7288万元,分别对应经调整净利润率14.3%和11.7%。

(来源:公司招股书)

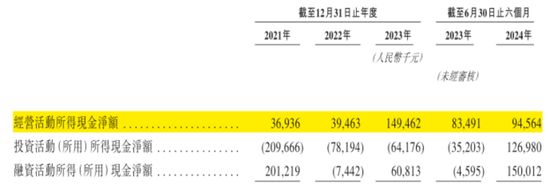

由于持续盈利,公司现金流相当充裕,经营活动现金流净额于2023年和2024年上半年分别为1.5亿元和9456万元。

(来源:公司招股书)

截至2024年上半年末,公司账面上的现金及现金等价物高达6.2亿元。

可以说,公司自身就是一个“现金牛”,目前营运资金充足,没啥上市募资的迫切性。

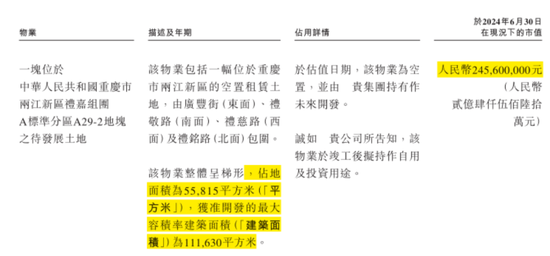

顺便一提,腰包鼓鼓的公司,于IPO前的2023年11月,在“大本营”重庆给自己买了块地皮,交易价格为2.4亿元。

(来源:公司招股书)

公司拟投入资本开支9000万元,在该地皮上建设一个科技园区,预计于2026年完工。

据披露,该地皮的面积为5.6万平方米,获批建设科技园区的最大建筑面积为11.2万平方米。目前,公司重庆总部所租用物业的建筑面积约为6772平方米。

很显然,这个科技园区建成后,公司自己大概是用不了这么多面积的。

好家伙,实控人这是要进军商业地产了?!

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票融资系统排行